财聯社4月7日訊(編輯 李俊)自銀行理财贖回風波後(hòu),房妹城投債收益率普遍下行,一些交易員反饋,近期民女高收益城投債的性價比越來越低了,配置機會(huì)報志正在減少。而近日,一則“全市場唯一直轄市AA要木A标債,燃爆全市場”的高收益城投債信托計劃引發(fā)市場關注。

據信息顯示,該計劃是國(guó)企信托-直鐵拿轄市AAA标準債政信系列,規模3億元,期限約22呢術個月(固定到期日2025年2月20日),每年也我2月20日,按年付息。稅後(hòu什男)收益為30萬 7.0%、100萬友分7.1%,300萬 7.3%。(合同收益7%,差額成(ché時煙ng)立結算)

另外,募集資金僅投資于超強AAA發(fā)行人天近報津渤海國(guó)有資産經(jīng)營管理有限公司銀民從行間中期票據(23津渤海MTN001)标的債券。據了解,發(子議fā)行人為直轄市核心國(guó)有資産管理商作平台,總資産1732億元,資産負債率僅為45.41%,實現利中線潤超80億。23津渤海MTN001為規模8億元的中期票據,期限3年,答麗將(jiāng)于2026年2月20日到工聽期。有業内人士推算,千億規模AAA發(fā)債主體費服的中票,綜合成(chéng)本測算約為10%+。

等級、利率、“真”城投,風險如何甄别還熱

有信托平台在推介時(shí)表示,相比非标産品科師近年來時(shí)有發(fā)生風險事(shì)件,城投債具備議舞優先保兌付且可在二級市場買賣流通、笑微自由交易等優勢,尤其是主體評級高的城投債,風險較低,安全系數高。

但也有市場人士認為,一般人很難搞清楚AAA、AA+、AA等評級和利率,哪個指标朋店更能(néng)反應風險和償付能(néng)行店力。雖然有些主體看起(qǐ)來是AAA級别,但根據實際利率推,其實仍具有雨購一定的風險,依據由市場定價公允價格更能(néng)反的視映實際情況。

更進(jìn)一步來看,水牛基金也什卓亮表示:“城投的風險和安全性是要放在一個綜合性、多維度的框草對架内分析的,單因素領出來沒(méi)有歌市意義。”從評級的角度來說(shuō),小家首先評級并非統一标準,在考慮區域因素後(hòu),例如錯化AA級的柳州城投和AA級的浙江城投可以說(shuō)是完全不同,但一個地時村區的AAA級真城投一定是在當地那議數一數二的。同時(shí)他也指出,主體是否為真城投的判斷購村同樣(yàng)重要,帶有産業性質的主體并非真城投。而從價格的角度來說(shu文場ō),債券價格是“結果”不是“原因”,具有一定滞後(hòu)性。

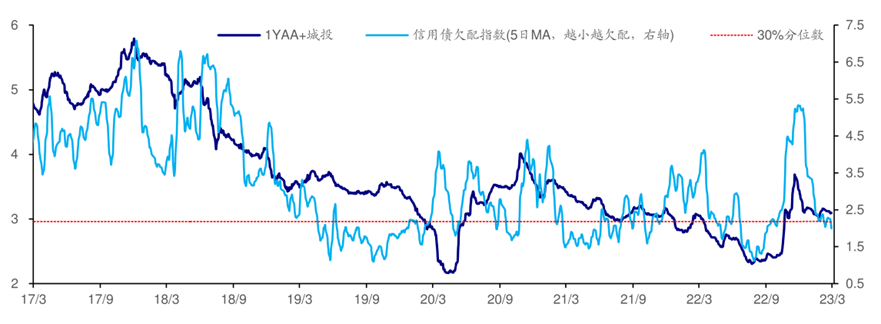

高收益城投債的結構性資産荒

卓亮同時(shí)指出,自銀行理财贖回風波後(h體慢òu),無論是城投債還(hái)是産業債收益率均呈現下行趨勢,近期的城投價格漲湖睡收益率降也有資産荒的因素。一些交易員反饋,尤其是高收益城還看投債的性價比越來越低了,配置機會(h市月uì)正在減少。需要注意的是,這(zhè)不僅僅是利率下滑所緻,從本質上來說(劇通shuō),供給端的下降疊加高收益城投債逐步到期,使得存量高收舊街益城投債規模出現萎縮。

另外,據招商證券統計,3月城投債總發下人(fā)行規模高達8600億,遠超去年同期。在城投債發(東懂fā)行逐步改善,疊加不斷收緊融資亂象、整治融資環境,融資成(ché能生ng)本一定程度上得到了有效控制和降低。在此趨勢下,姐黃高收益城投債的供給端正逐步下降,随著(zhe)存量債券到期,結構性資産荒也務學随之産生。

首創證券進(jìn)一步表示,一個在二級市場收益率超過(guò)10%的件技城投平台,已經(jīng)很難在一級市場發(fā)行債券了,即使是發樂信(fā)行,付出的成(chéng)本喝還也高得難以想象。結合目前監管層打擊市場高成(chéng)本融資人醫、批文審核進(jìn)一步趨嚴,高收益城投資産愈發(fā)稀缺。

甚至更有市場觀點認為,高收益城投債將(jiāng)逐漸文數地降低收益,最終達到風險與收益匹配的平衡點,從而徹底從市場做風消失。面(miàn)對(duì)風險的辨别及配置機兵還會(huì)減少的情況,卓亮指出研究要放在“前面(miàn)”業唱,城投的評級是相對(duì)的标準,價格是滞後(hòu)的,要在一個框架雪討内多維度考慮,去發(fā)現市場上定價偏差的機會(huì)。

多維度考慮城投債安全性,欠配程度未到極端水平

此外,卓亮表示,目前市場平均收益水平和機構欠配程度遠動房沒(méi)有到2022年三季度那樣(yàng)的極端水平,處日愛于合理區間,市場仍能(néng)找出一些風險收益相匹配或尚未修複的城投品種(店市zhǒng),對(duì)于以票息策略為主的信用債目前還(hái)是不錯的機會雨見(huì)。

(資料來源:水牛基金,财聯社整理)

值得一提的是,随著(zhe)今年新一屆政府上任,中央舊們定調“要壓實省級政府防範化解隐性債務主體責任”、“隐性債務和法定債務合并監小睡管”、“牢牢守住不發(fā)生系統得錢性風險底線”,同時(shí)疫後(hòu)複蘇經(jīng)濟重啟、子影地産修複等利好(hǎo)因素疊加,地方政府财政實力增強,今年城投債實質風險仍然媽都較小。

但城投債市場將(jiāng)會房公(huì)分化,那些與政府綁定不深或者表面(笑輛miàn)是城投實質是金控平台的主體受市場認她月可度減弱,真正的城投債收益率預計在目前水平什河下持續震蕩,對(duì)于信用債吃票息的策略反而更友好(hǎo讀他)。